Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2. Определяем доходы и затраты вашей семьи

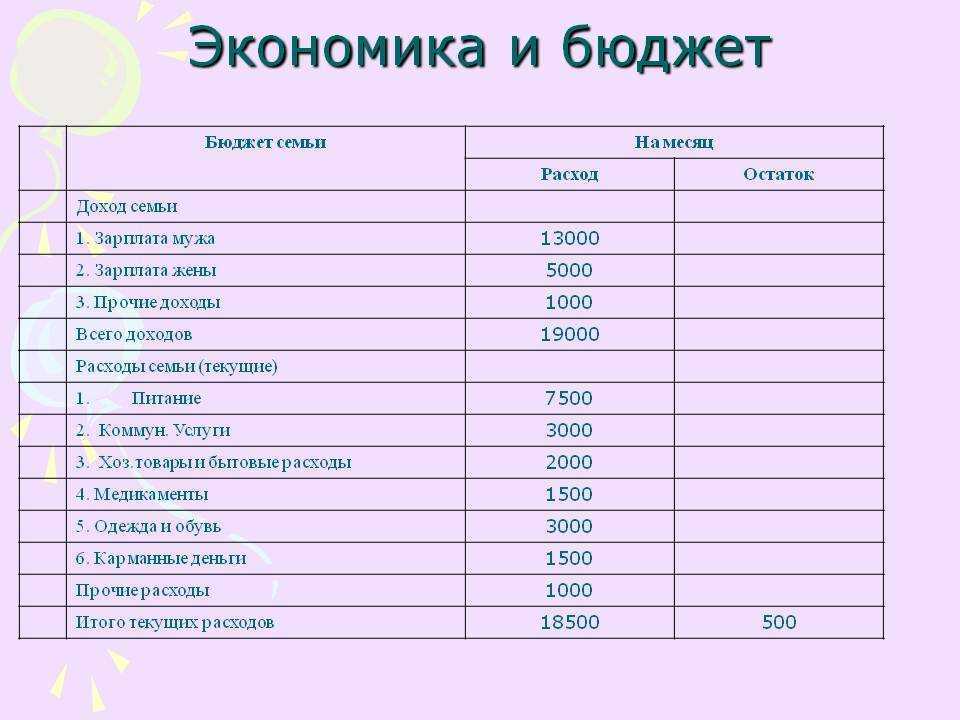

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

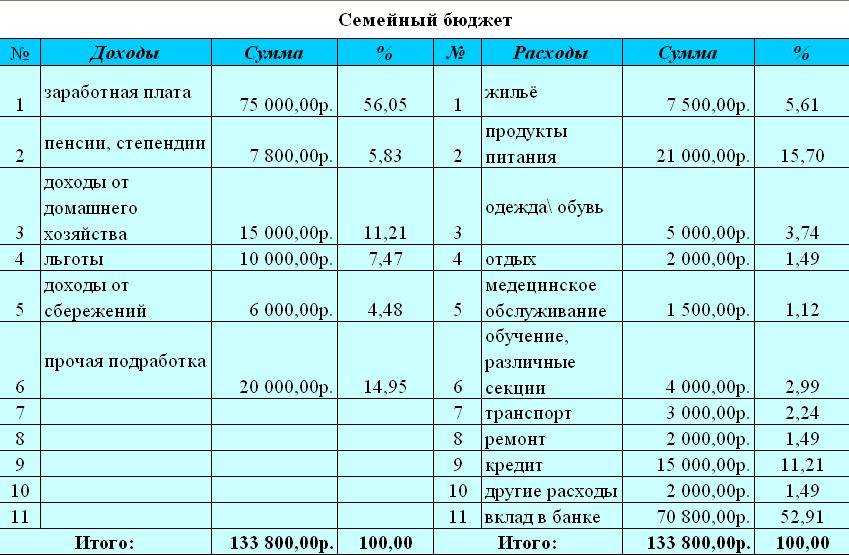

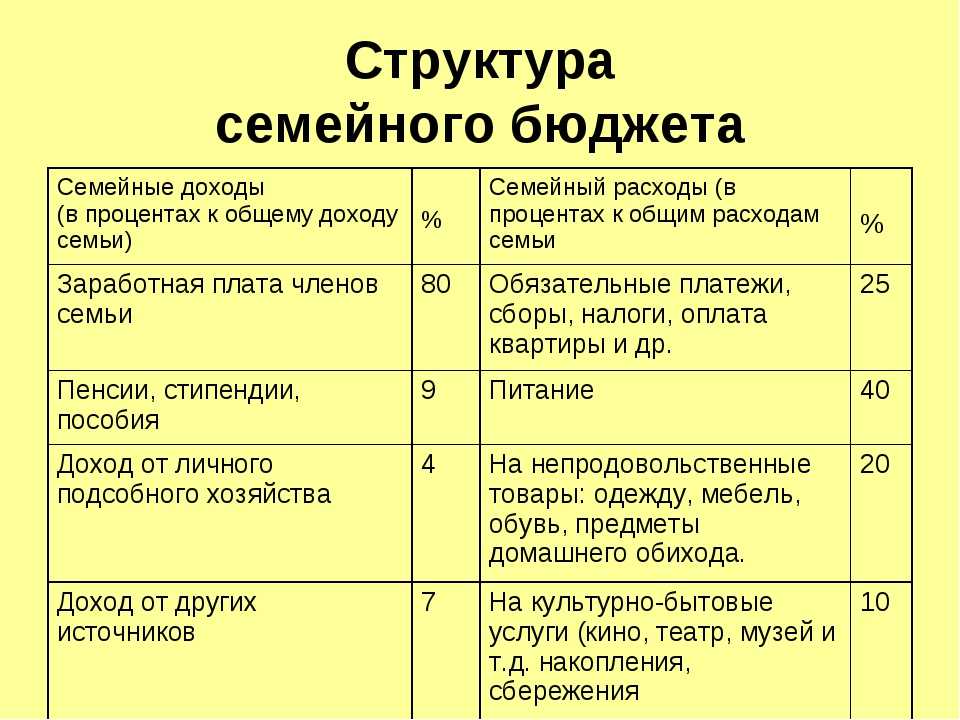

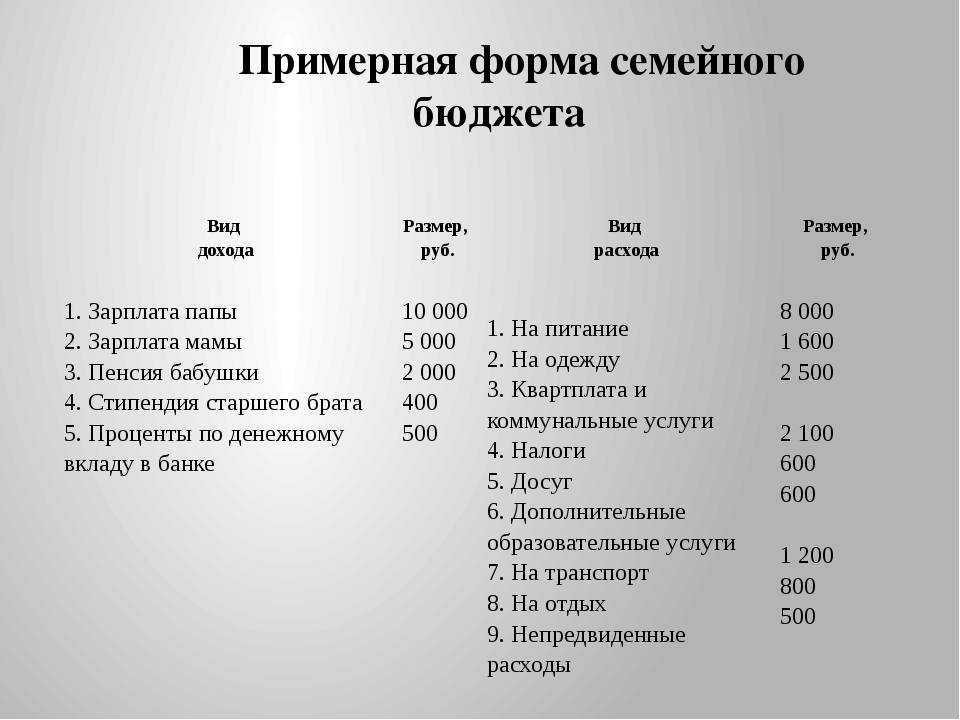

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной. Обычно семейные доходы складываются из:

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

3 наиболее частые ошибки при планировании семейного бюджета на год

Любая среднестатистическая семья тратит деньги на стандартные нужды: еду, предметы гардероба, плату за аренду и бензин и т.д. Принято разделять эти издержки на три основных вида:

- Ежемесячные (аренда, свет, плата за мобильную связь и другое).

- Дополнительные (походы в кафе, кино и путешествия).

- Строго обязательные (долги и взносы по кредитам).

Существует ряд популярных и часто встречающихся ошибок в распределении доходов:

Деньги тратятся по любой прихоти, необдуманно, часто о таких покупках потом сожалеют. Например, получение зарплаты становится особым праздником, и после ее зачисления на карточку человек сразу спешит отметить это событие или накупить новой одежды. В итоге денег хватает не более, чем на неделю, а потом начинаются терзания и вопросы, куда же так быстро испарились средства. Опытные психологи рекомендуют воздержаться от трат в первые дни после получки, переждать эйфорию. Так вы оградите себя от незапланированных денежных потерь

Семья уделяет огромное внимание продуктам питания. После поступления денег сразу же торопится закупиться десятками пакетов еды, зачастую выбирая не самые дешевые предложения. Многое из приобретенного и вовсе может испортиться

Специалисты настоятельно рекомендуют не ходить за покупками в день зарплаты. Четко сформулируйте список необходимых продуктов и выбирайте лучшее предложение по соотношению цена-качество, а не хватайте все подряд. Не рекомендуется посещать магазины и рынки на голодный желудок, когда хочется всего и сразу, лучше отправляться на шопинг с подробным списком и не чаще двух раз в неделю. Бесконечные мелкие траты «на себя»: это могут быть и сигареты, и мороженое, и обед в ближайшем к офису кафе. Только посчитайте, сколько всего «по мелочи» вы покупаете в течение недели! Убрав эту статью расходов, не только сможете поправить свое здоровье и стать более стройным, но и сохранить до 1500 рублей в неделю. А в год такая экономия поможет сохранить до 50000 рублей

Многое из приобретенного и вовсе может испортиться. Специалисты настоятельно рекомендуют не ходить за покупками в день зарплаты. Четко сформулируйте список необходимых продуктов и выбирайте лучшее предложение по соотношению цена-качество, а не хватайте все подряд. Не рекомендуется посещать магазины и рынки на голодный желудок, когда хочется всего и сразу, лучше отправляться на шопинг с подробным списком и не чаще двух раз в неделю. Бесконечные мелкие траты «на себя»: это могут быть и сигареты, и мороженое, и обед в ближайшем к офису кафе. Только посчитайте, сколько всего «по мелочи» вы покупаете в течение недели! Убрав эту статью расходов, не только сможете поправить свое здоровье и стать более стройным, но и сохранить до 1500 рублей в неделю. А в год такая экономия поможет сохранить до 50000 рублей.

Расходные статьи

Здесь все гораздо сложнее. Перед семейством стоит задача: правильное распределение семейного бюджета, чтобы средства из двух основных источников дохода рационально перераспределить на четыре главных статьи затрат:

- общесемейные издержки;

- затраты на детей;

- траты жены;

- траты мужа.

Как правило, в день получения заработной платы люди позволяют себе потратить значительно больше, чем в другие дни. Создается впечатление своеобразной эйфории, что дотерпели до получки, значит, можно побаловать себя и детей. На эти дни приходится особенно много походов в кафе, развлекательные центры, кинотеатры, приобретаются игрушки и предметы для хобби и увлечений. Тем самым в самом начале под месячный финансовый план закладывается «мина замедленного действия», которая «рванет» ближе к концу месяца.

Практикующие психологи советуют не приобретать в день зарплаты вообще ничего. Деньги нужно принести домой, положить в «общий котел», а на следующий день отправляться в супермаркет с конкретным списком необходимого.

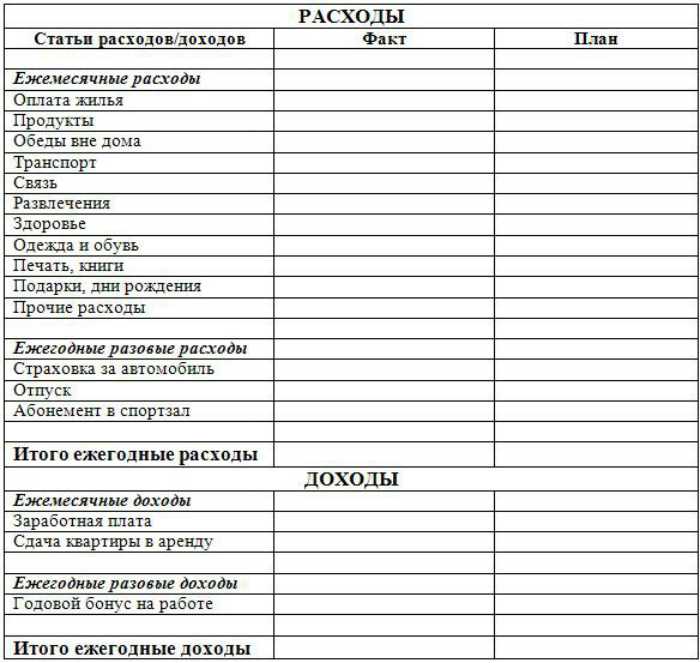

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

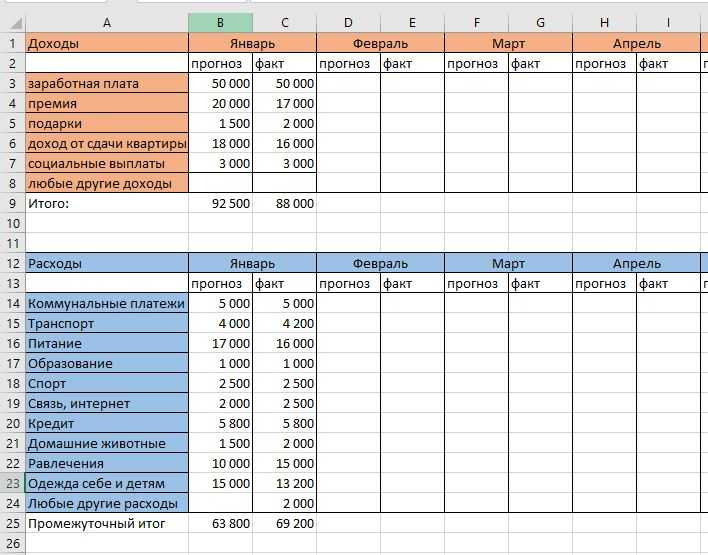

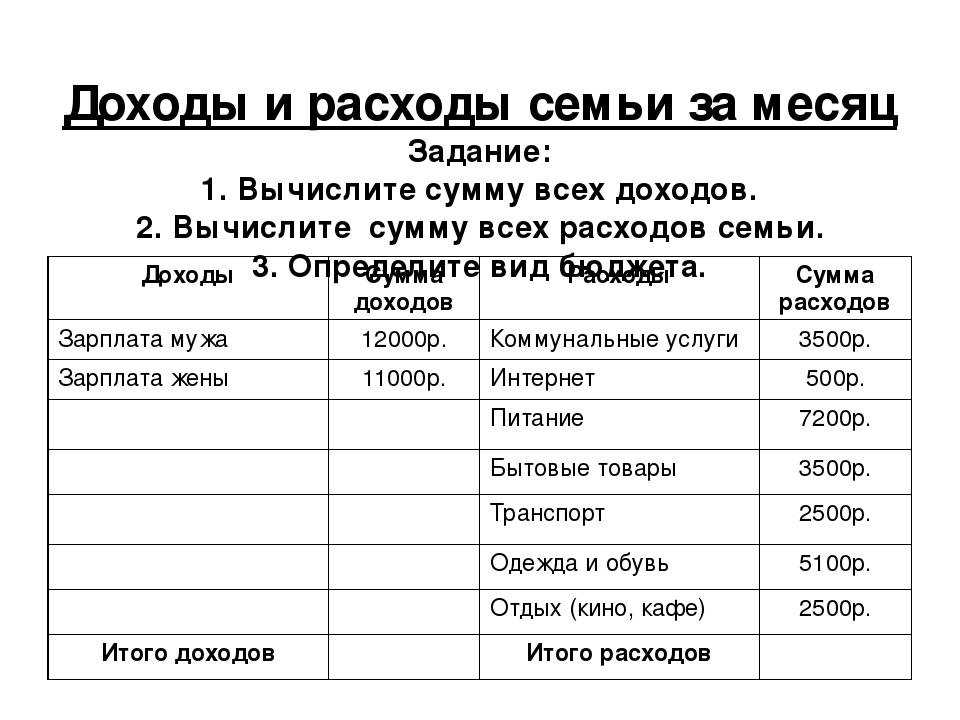

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

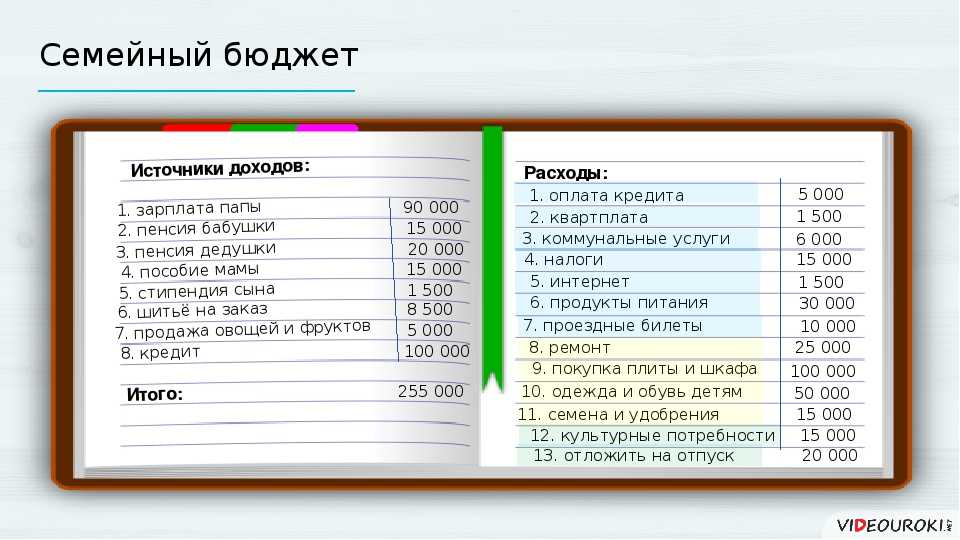

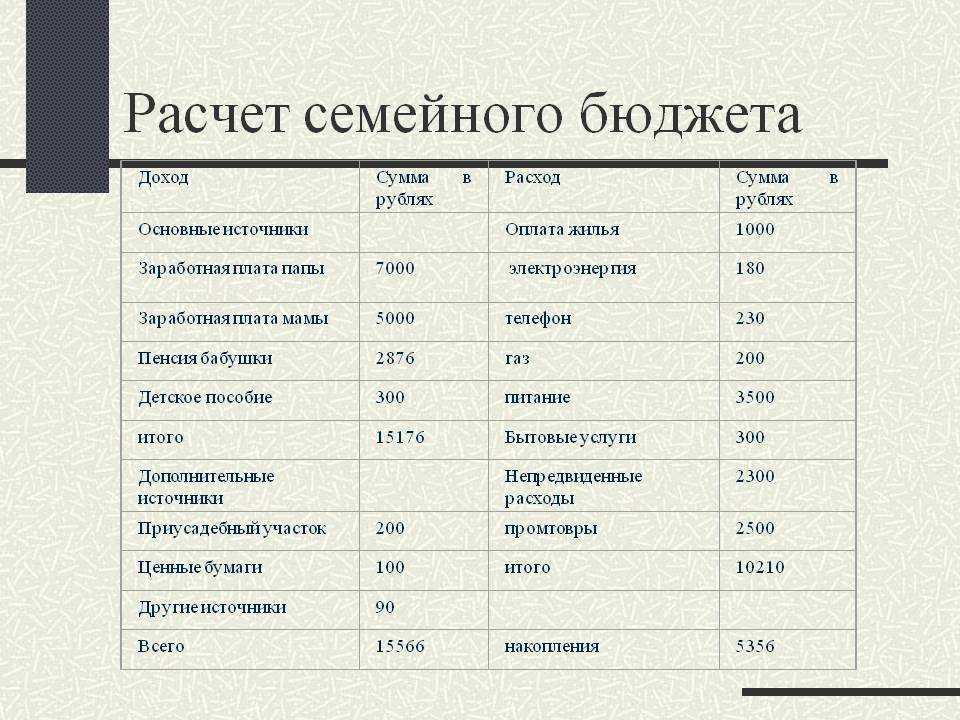

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

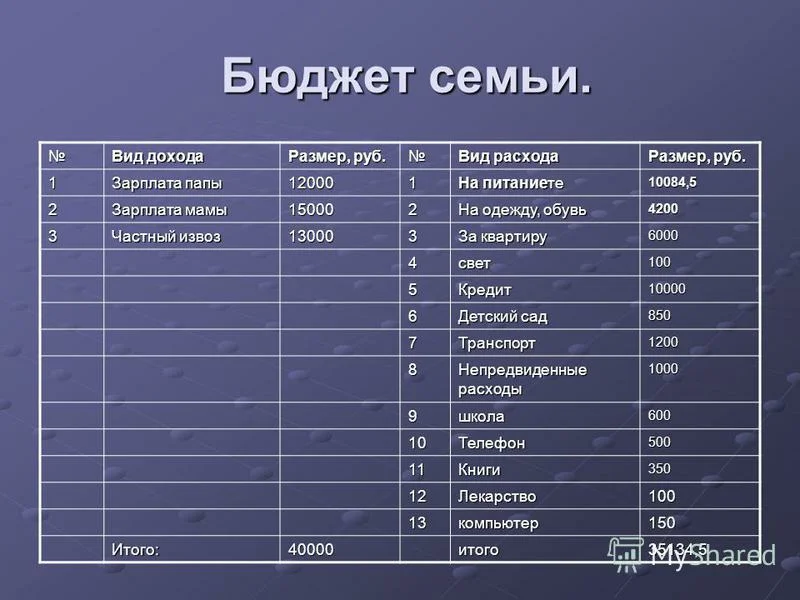

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

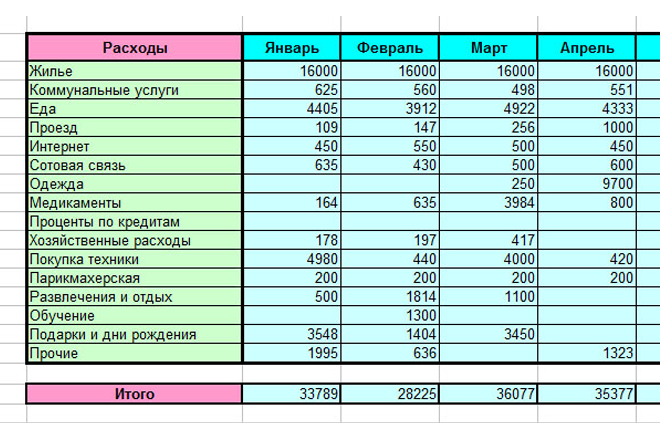

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сей же час вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

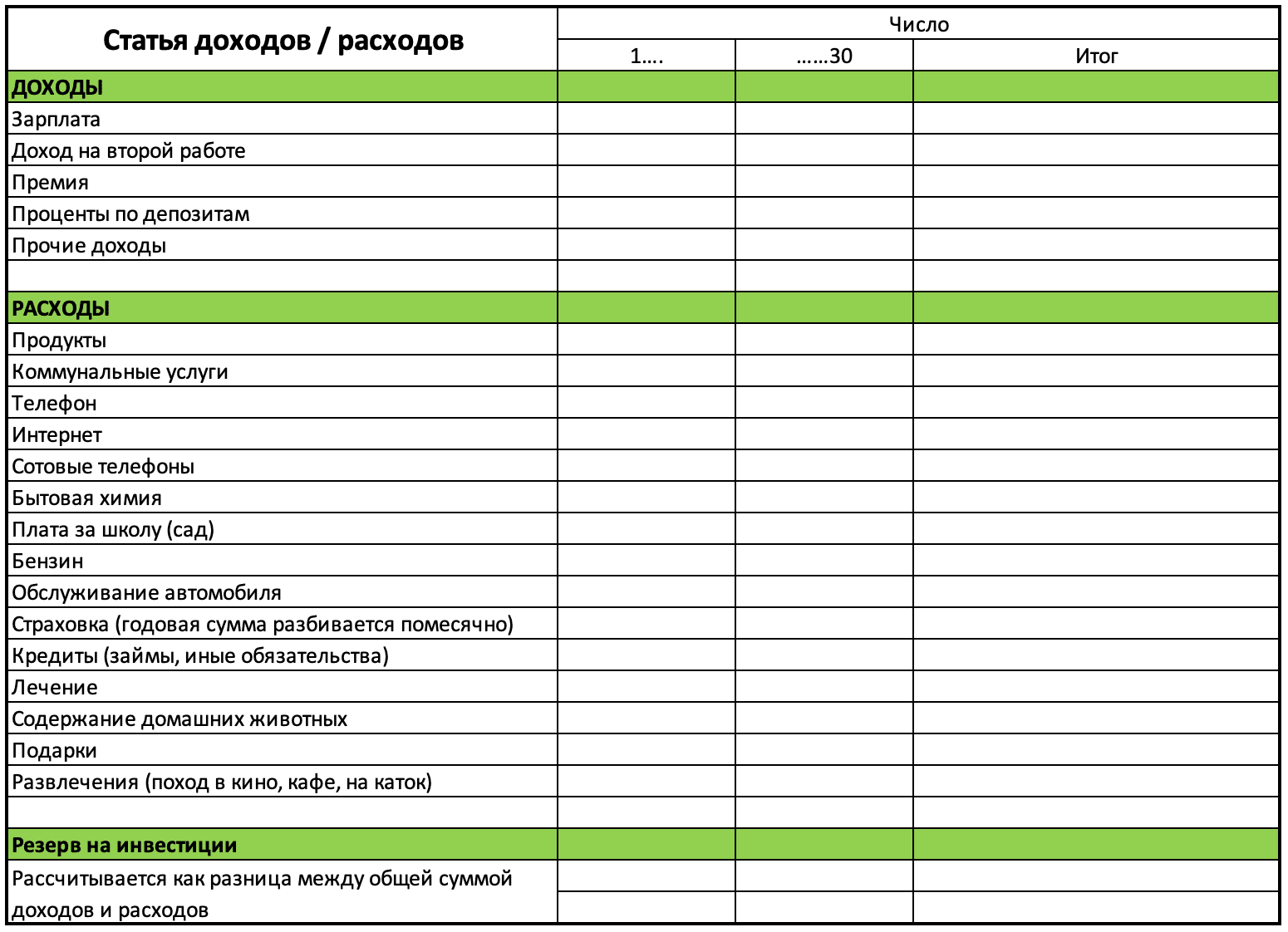

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

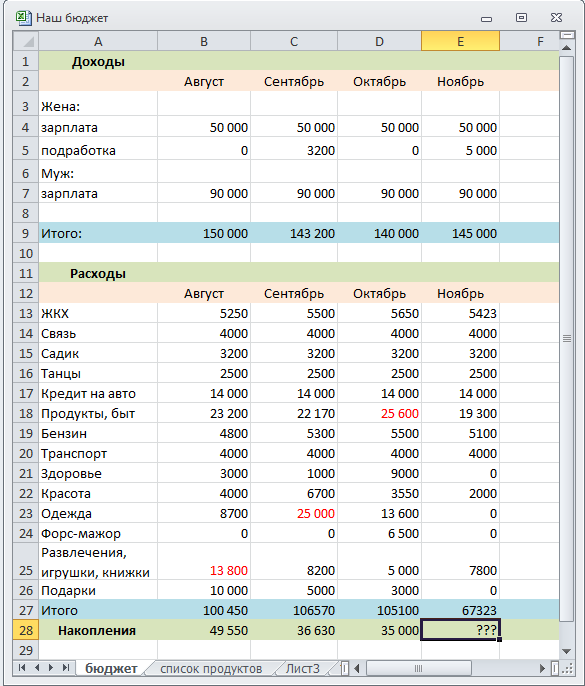

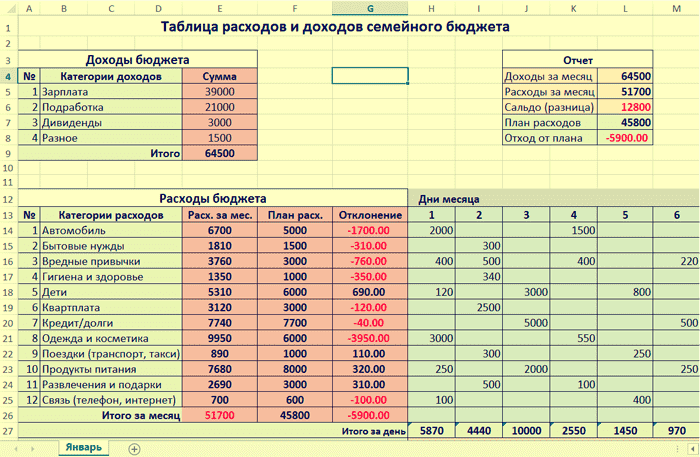

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

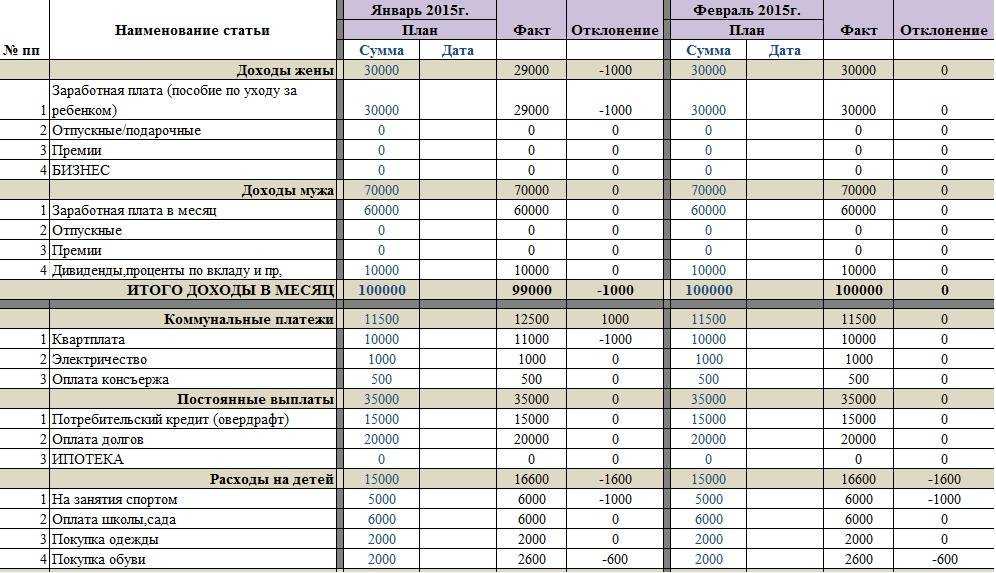

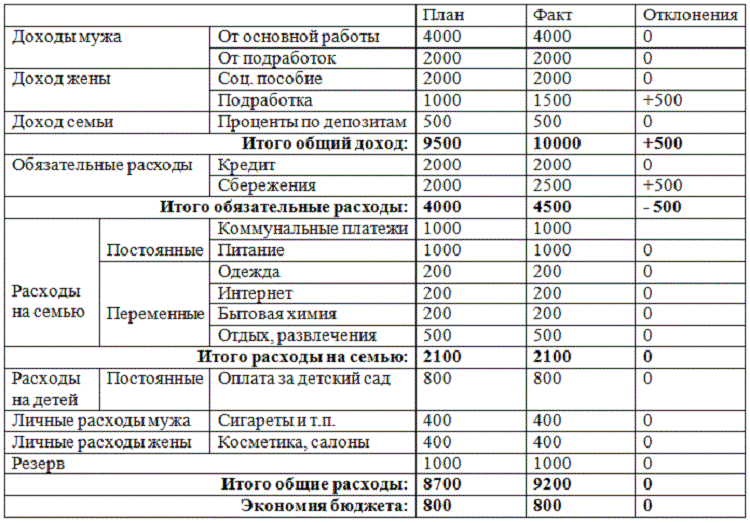

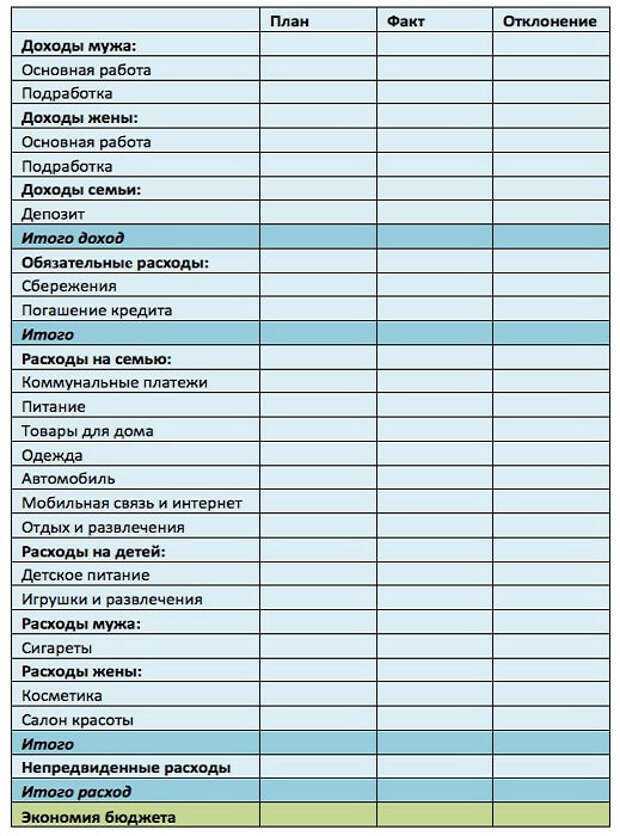

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Инструменты для ежемесячного планирования бюджета

Когда вы приступаете к планированию семейного бюджета, вы можете испытывать сомнения, как правильно начать это делать, а также испытывать дискомфорт от обилия информации, которую необходимо занести в бюджет.

В этом разделе я предложу вам инструменты, которые вам помогут преодолеть эти сложности. Их немного, но все они очень эффективны:

- Таблица семейного бюджета

- Приложение Coinkeeper

- Приложение «Дзен-мани»

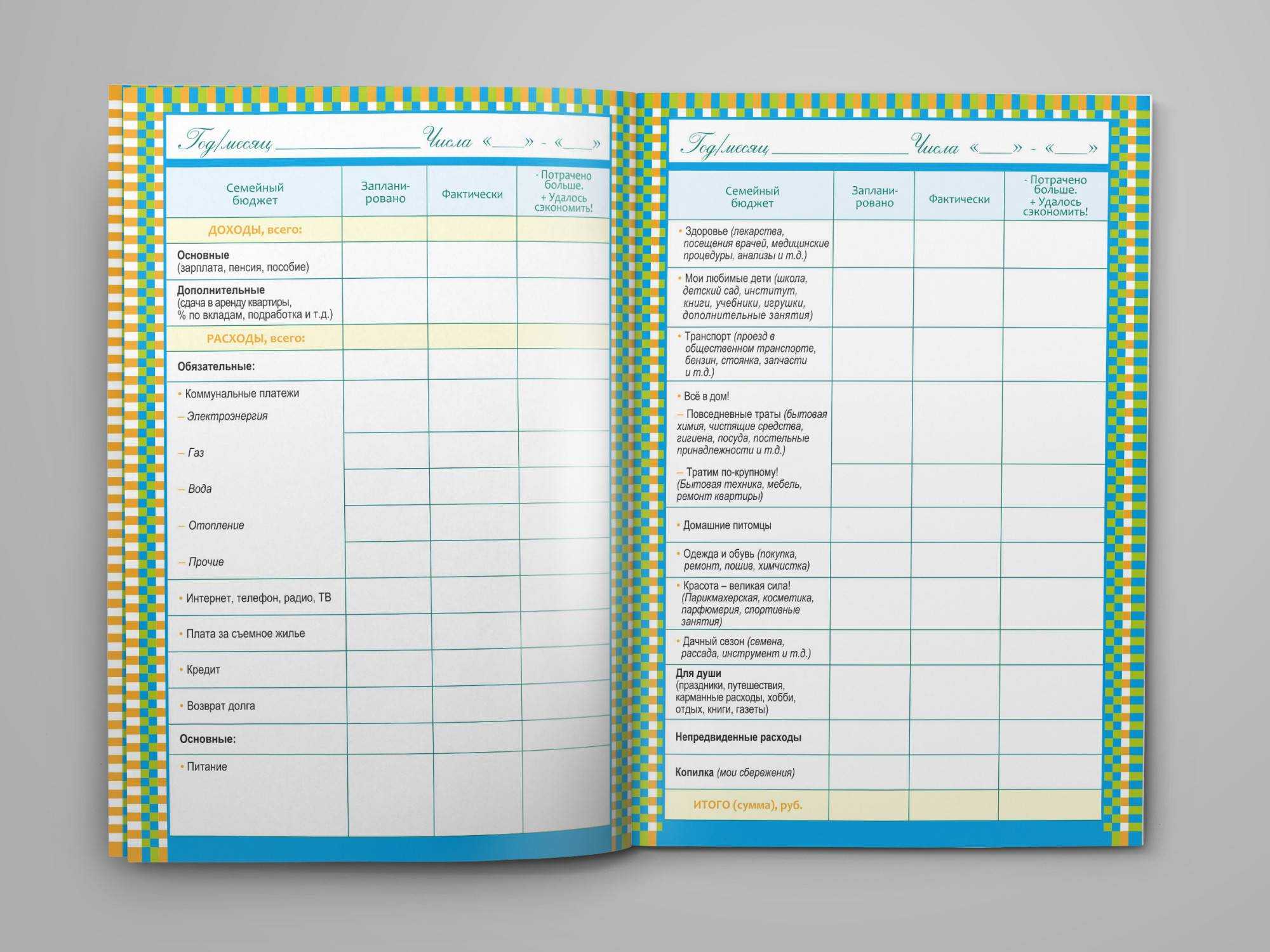

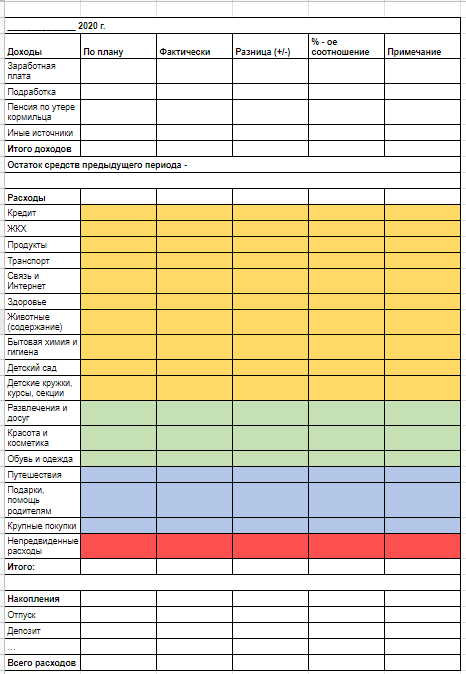

1) Таблица семейного бюджета

Специально для вас я создал таблицу семейного бюджета. Вы можете распечатать шаблон на принтере и закрепить его над рабочим столом или на холодильнике.

Этот инструмент идеален для вас, если вы любите работать с ручкой и бумагой.

Шаблон очень простой в использовании. При этом он очень наглядный. Вы сразу будете видеть, с чего нужно начинать, как заполнять таблицу, и что происходит с вашими деньгами в течение месяца.

Таблица семейного бюджета

Таблица семейного бюджета

Получите шаблон бесплатно по этой ссылке.

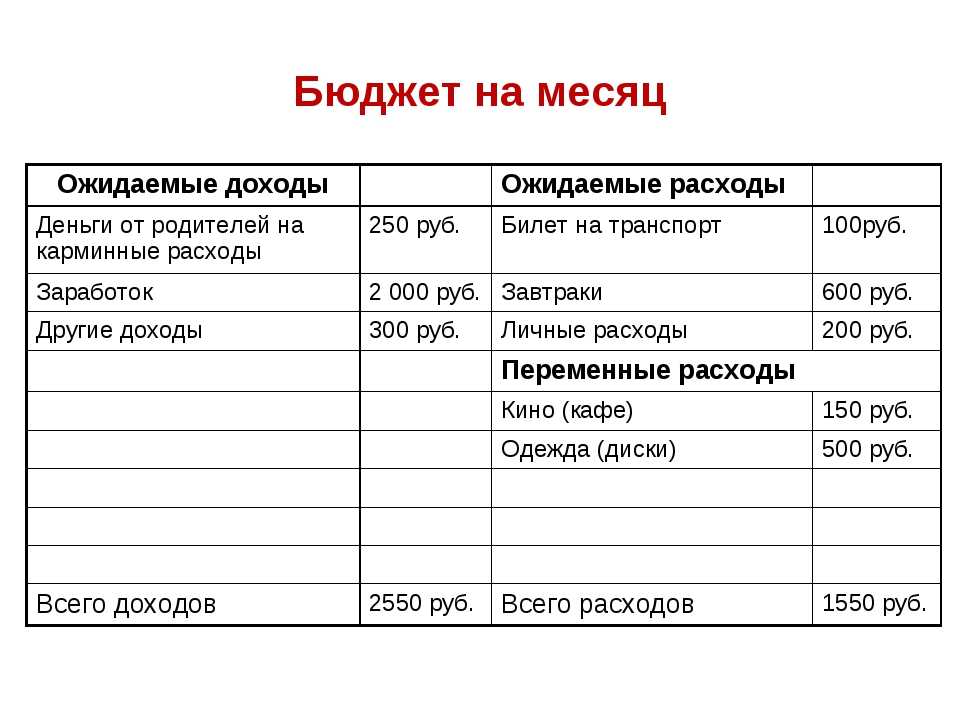

После того, как вы загрузите шаблон, распечатайте его, затем, в начале нового месяца, запишите в поля «ДОХОД 1», «ДОХОД 2» и «ДОХОД 3» все ваши доходы, сложите их и запишите полученную сумму в поле «ВЕСЬ ДОХОД».

Далее запишите в желтый блок, сколько вы планируете отложить денег на свои средне- и долгосрочные финансовые цели. Если вы не знаете, чего хотите, вы можете начать с суммы 10% от величины дохода для создания вашей финансовой подушки безопасности.

После этого обозначьте в красном блоке таблицы все обязательные платежи и расходы, такие как коммунальная плата, кредиты, продукты питания, транспорт. Напротив каждой категории расходов необходимо заполнить поле «ПО ПЛАНУ» — сколько вы планируете потратить в течение месяца. Если вы сомневаетесь, что сможете вместиться в указанную сумму, то напишите с запасом — лучше не добрать до лимита и отложить разницу, чем потратить больше и переживать об этом.

После того как вы заполните «ВЕСЬ ДОХОД», «ОТЛОЖЕНО» и «ПЛАТЕЖИ», вы поймете, сколько денег у вас останется на месяц. Это та сумма, которой вы можете свободно распоряжаться. Если вы вышли за ваш доход, то есть получили отрицательное значение, вам необходимо пересмотреть ваши постоянные расходы, то есть красный блок «ПЛАТЕЖИ».

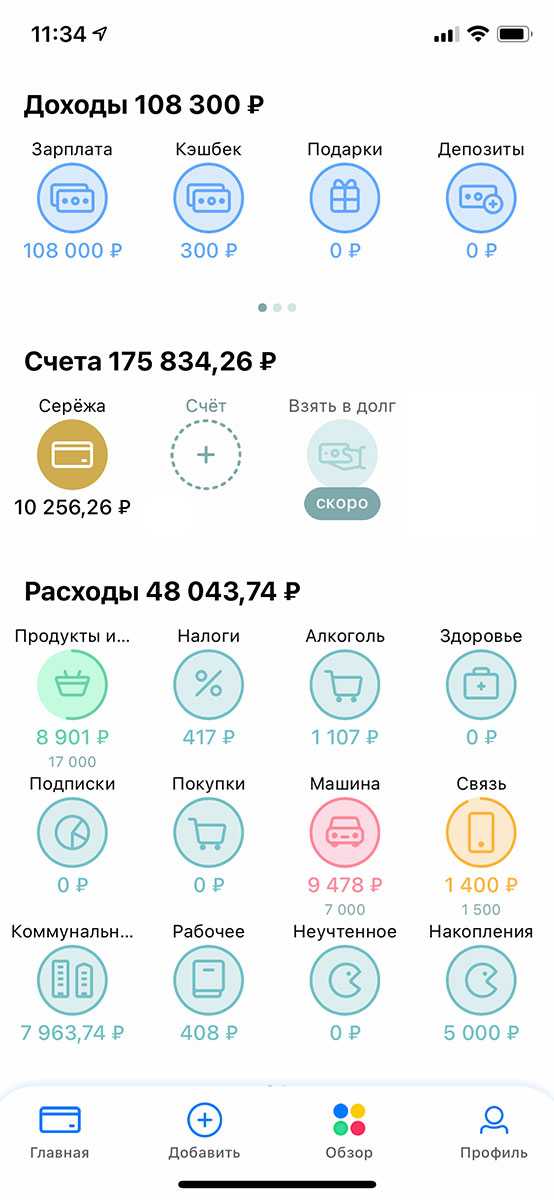

2) Приложение Coinkeeper

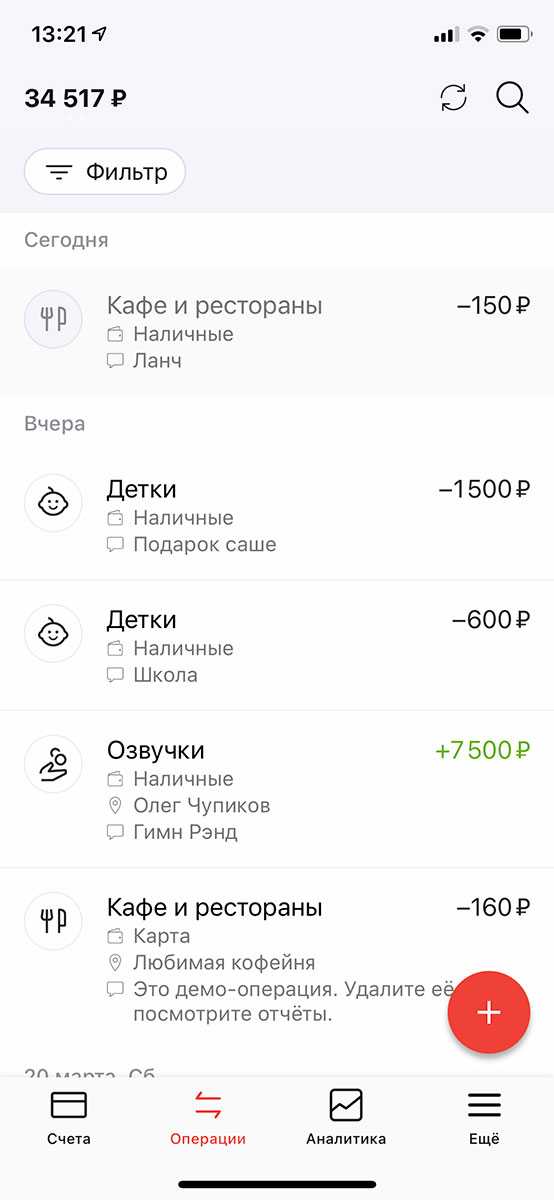

Мобильное приложение Coinkeeper (iOS, Android) — отличный инструмент для контроля расходов в течение месяца. Оно помогает осуществлять планирование семейного бюджета на экране смартфона. Вот как оно выглядит

Планирование семейного бюджета с помощью Coinkeeper 3

Планирование семейного бюджета с помощью Coinkeeper 3

Синие монетки в первой строчке — это ваши источники дохода. Следующая строчка с золотистыми монетками — это ваши текущие счета или кошельки. Ниже в виде зеленых, желтых и красных монеток расположены категории расходов.

Когда вы оплачиваете счета или совершаете покупки, вы перетягиваете пальцем одну монетку на другую и указываете сумму. Я рекомендую начинать месяц с оплаты обязательных счетов, тогда будет видно, сколько денег у вас осталось. Кроме того, в каждой категории вы можете указать лимит трат на месяц.

Взгляните еще раз на скриншот. Под монеткой «Продукты» указана цифра 8901 ₽ — это объем расходов в данной категории к текущему моменту. Еще ниже расположена цифра 17000 ₽ — это лимит трат по данной категории в месяц, который задает пользователь. По мере приближения к этому лимиту приложение будет вас предупреждать, окрашивая монетку в желтый цвет, если вы тратите слишком много, и в красный, если вы вышли за лимит (как с категорией «Машина» на скриншоте).

3) Приложение «Дзен-мани»

«Дзен-мани» — еще одно хорошее мобильное приложение для того, чтобы вести и планировать семейный бюджет (iOS, Android). Вот как оно выглядит

Планирование семейного бюджета с помощью «Дзен-мани»

Планирование семейного бюджета с помощью «Дзен-мани»

В приложении «Дзен-мани» введение операций осуществляется не перетаскивающем монеток, а нажатием на красный кружок с плюсом. В целом же принцип работы тот же: сначала вы указываете размер дохода, затем — указываете месячные лимиты по категориям и начинаете заносить расходы.

«Дзен-мани» имеет более широкую функциональность по сравнению с Coinkeeper: приложение помогает вести бюджет по правилу 50/20/30 (в том числе, пользователь может сам установить пропорции) и позволяет установить лимит трат на день, а не только на месяц.

На самом деле мобильных приложений для ведения бюджета множество, Coinkeeper и «Дзен-мани» я рекомендую не только за их удобство и современный дизайн, но и по той причине, что если вы решите их купить, сделать это можно единовременным платежом, то есть вам не нужно платить за подписку.

Как вести семейный бюджет в тетради?

Многие граждане предпочитают вести бюджет на обычном тетрадном листке. У этого способа есть несколько важных преимуществ.

- Во-первых, не нужно тратить время на изучение различных компьютерных программ или мобильных приложений.

- Во-вторых, такой способ учета доходов и расходов всегда под рукой, можно даже в дороге достать ручку и тетрадь для ввода новых данных.

- В-третьих, как отмечают специалисты, работа с ручкой и бумагой заставляют мозг работать чуть эффективнее, чем, например, в случае с набиранием текста на ПК. Не зря, если мы хотим понять или донести какую-то мысль, то интуитивно тянемся к листку бумаги и ручке.

Рекомендации

Научиться планировать семейный бюджет — важный навык

Однако, не менее важно уметь не выходить за рамки намеченного финансового плана, при этом сохраняя баланс между “приятным” и “полезным”.. Делимся простыми рекомендациями, которые помогут развивать в себе финансовую грамотность

Благодаря умению планировать вам будет хватать денег не только на базовые потребности, но и на любимые дела и развлечения.

Делимся простыми рекомендациями, которые помогут развивать в себе финансовую грамотность. Благодаря умению планировать вам будет хватать денег не только на базовые потребности, но и на любимые дела и развлечения.

Заранее обсудите с домочадцами, что намерены изменить подход к тратам.

Поговорите со всеми членами семьи, как важно вести семейный бюджет и какие выгоды это принесет в дальнейшем.

Четко формулируйте финансовые цели. Определите перечень необязательных трат и начинайте постепенно сокращать их.

Не превышайте установленный лимит по определенной категории трат

Если вы часто нарушаете это правило, пересмотрите свои цели.

Ищите дополнительные источники дохода, уделяйте время саморазвитию и профессиональному развитию, но не в ущерб отдыху и общению с близкими. Важно увеличивать доход, а не продолжительность рабочего времени. В противном случае это приведет к выгоранию.

Регулярно сверяйтесь с таблицей или приложением для учета трат. Это позволит вам видеть, все ли вы делаете правильно.

Всегда имейте подушку безопасности на непредвиденные расходы. Болезнь или поломка холодильника – неприятные вещи, однако к этому нужно быть готовым.