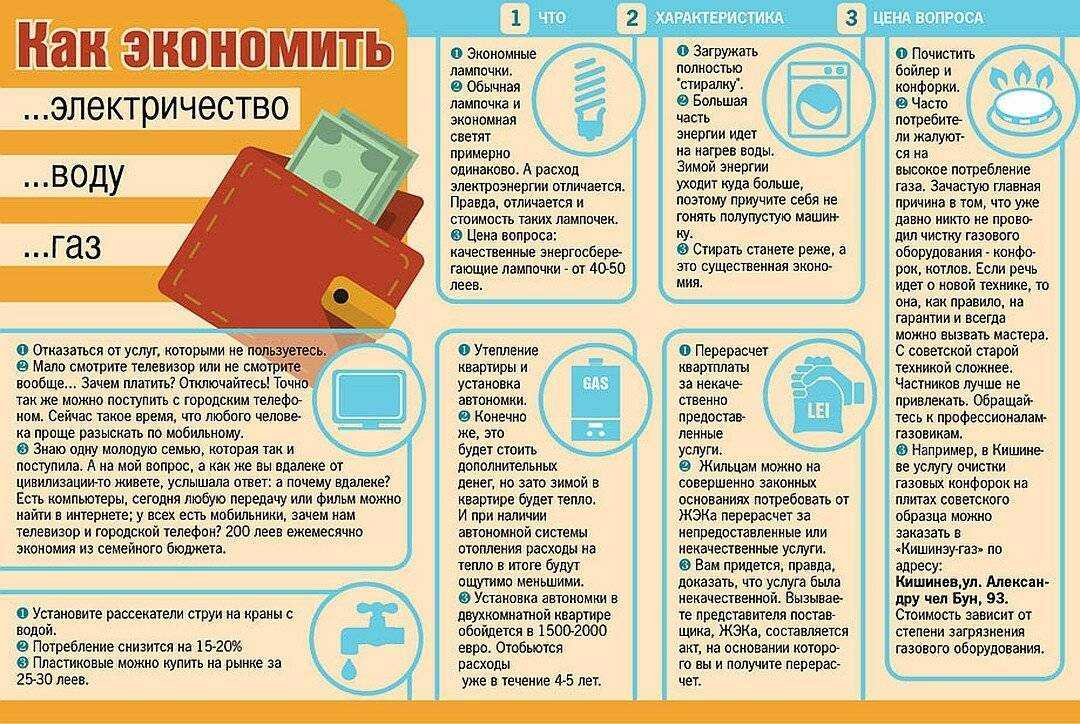

Пункт 1. Определите, что вас смотивирует осознанно обращаться с деньгами.

Можно рассмотреть примеры людей, которые живут неразумно:

- Сразу прогуливает все деньги и далее занимает у друзей;

- Предпочитает сходу взять кредит, а не накопить;

- Случается непредвиденная ситуация в жизни, а у него нет отложенных денег.

Обычными демотиваторами служат следующие мысли:

- «вот когда буду зарабатывать <подставить нужную сумму>, тогда и буду думать о планировании»;

- «денег не так много, чтобы начать следить за ними»;

- «экономия сейчас не даст желаемого результата».

Эти установки имеют разные люди с абсолютно разными доходами и уровнями жизни. Но опыт многих людей, занявшихся финансовой грамотностью говорит об обратном – бюджет стоит начинать вести при любом доходе.

Существует ли сумма дохода в месяц, начиная с которой имеет смысл вести бюджет? Ответ: нет.

Впервые с понятием накоплений я столкнулся, проходя срочную службу в армии. Не могу точно сказать, какие у меня были начисления, но чётко помню, что тратить их особо было не на что. После возвращения на «гражданку» и устройства на работу, как и многие в то время молодые люди, я мечтал о только что анонсированной игровой приставке. В анонсе были названы ориентировочные даты начала продаж и приблизительная стоимость. Помню, как захотел порадовать себя на Новый год и начал целенаправленно откладывать определённую сумму денег каждый месяц. Как раз под Новый год я и купил себе эту игровую приставку из полностью накопленных денег. Радости не было предела.

Задачи семейного бюджета

Многие считают, что вести семейный бюджет необходимо лишь в отдельных случаях. Он нужен только тем, кто экономит деньги, в надежде сделать накопления. Это представление является ошибочным, так как основной целью планирования должен быть контроль за поступлением денег и оптимизация расходов.

Грамотный подход к тому, как распределить семейный бюджет, помогает семье решить очень важные проблемы:

- Финансовый контроль. Позволяет вести учет средств, поступивших из разных источников, и анализировать направления их расходования. При наличии такого контроля вопрос о том, почему семья не может дотянуть до следующей зарплаты, будет излишними.

- Рациональное распределение расходов. Если величина каждой статьи будет известна заранее, сбалансировать свои траты окажется проще. Зная, сколько свободных денег у вас останется, можно выделить дополнительные средства на развлечения, увеличить расходы на отдых и занятия спортом и т. д.

- Создание финансовой подушки безопасности. Бывают ситуации, когда люди остаются без работы или по каким-либо иным причинам теряют прежний источник дохода. Имеющийся в распоряжении семьи финансовый резерв может обеспечить достойный уровень жизни ее членов до момента восстановления ранее существующего объема денежных поступлений.

- Отсутствие долговых обязательств. Заблаговременно спланированный бюджет исключает необходимость одалживания денег, так как величина доходов и расходов уже известна.

- Достижение поставленных целей. Накопить необходимую сумму на дорогостоящие покупки, семейный отдых и путешествия можно, владея точной информацией о том, с какого времени и в каком количестве вам нужно начинать откладывать деньги.

- Планирование новых горизонтов развития. Анализ семейного бюджета может стать триггером принятия решения о поиске более интересной и высокооплачиваемой работы и способов расширения списка источников финансовых поступлений.

Финансовые цели

Для меня главная категория — «Цель». Туда мы откладываем часть зарплаты, которую планируем потратить на заранее поставленную большую цель. Именно крупную, на которую нельзя накопить за месяц или просто так купить с одной зарплаты. Например, покупка машины или квартиры. Отпуск такой целью не считается.

Цель может быть общая, а может быть и персональная. Например: покупка машины — общая цель, покупка мотоцикла — цель только мужа. Мы можем откладывать деньги на две цели одновременно. На общую цель мы откладываем поровну, на личную — каждый сам.

В категорию «Цель» идет все, что осталось после распределения денег по всем остальным категориям. Точного ежемесячного числа у нас нет, как нет и обязательной суммы.

Сколько примерно денег мы откладываем

| На ежегодные траты | На финансовую подушку | На финансовые цели | Итого в месяц | |

|---|---|---|---|---|

| Я | 18 000 Р/мес | 6000 Р/мес | 40 000 Р/мес | 64 000 Р |

| Муж | 36 000 Р/мес | 8000 Р/мес | 90 000 Р/мес | 134 000 Р |

Я

На ежегодные траты

18 000 Р/мес

На финансовую подушку

6000 Р/мес

На финансовые цели

40 000 Р/мес

Итого в месяц

64 000 Р

Муж

На ежегодные траты

36 000 Р/мес

На финансовую подушку

8000 Р/мес

На финансовые цели

90 000 Р/мес

Итого в месяц

134 000 Р

Практические советы по экономии

Для наиболее эффективного ведения личного бюджета можно следовать нескольким простым рекомендациям.

- Пользуйтесь кэшбэком. Узнайте, предлагает ли ваш банк кэшбэк или начисление баллов, которыми можно расплачиваться, и изучите условия программы лояльности. Вы также можете сравнивать условия по кэшбэку и акциям в разных банках. Это можно сделать с помощью сервиса Банки.ру.

- Пользуйтесь акциями. Установите на смартфон приложения продуктовых магазинов, в которые вы чаще всего ходите, и отслеживайте скидки и акции на товары, которые вы чаще всего покупаете. Кроме того, можно подобрать дебетовую карту с категориями товаров, в которых тратите больше всего денег, и получать вознаграждение за это.

- Не ходите в магазин голодным и составляйте список покупок. Это поможет избежать импульсивных расходов.

- Покупайте одежду и обувь не в сезон или в конце сезона. Шубы летом обычно стоят меньше, чем зимой, а обувные магазины дают хорошие скидки на зимнюю обувь, чтобы освободить место на складе для летней. Выбирайте качественные вещи, которые будут служить вам несколько сезонов.

- Заранее планируйте поездки. Билеты на самолет с вылетом через полгода могут стоить существенно дешевле, чем билеты на послезавтра. Оплачивать билеты лучше картой для путешествий.

- Не делайте спонтанно дорогие покупки. Возьмите паузу и подумайте, действительно ли вам нужна эта вещь.

Попробуйте следовать этим советом один — два месяца и посчитайте, сколько вам удалось сэкономить.

Ошибки при ведении семейного бюджета

К сожалению, умение распоряжаться финансами и грамотно планировать семейный бюджет не входит в школьную программу и часто игнорируется родителями в процессе воспитания ребенка. Поэтому законы управления деньгами молодым людям приходится изучать на собственных ошибках. Вот наиболее распространённые из них:

Деньги на личные нужды и долгожданные покупки тратятся сразу после зарплаты

Потом выясняется, что платить за квартиру нечем, а на продукты хватает впритык;

Супруги недооценивают важность страхового капитала. В итоге любые внеплановые затраты или неприятности приводят к финансовой катастрофе;

Деньгами в семье занимается человек, который понятия не имеет, как экономно вести семейный бюджет

Так бывает, если второй супруг проявляет пассивность;

Игнорируются мелкие регулярные траты. Например, две чашки кофе в день — это 75 тысяч рублей в год. Можно было бы купить две путевки в Турцию;

Семейный бюджет планируется до копейки. Как следствие, при любом повышении цен или неожиданных тратах вся стратегия рушится, как карточный домик;

Супруги не имеют долгосрочного плана. Покупая машину, они пропускают выгодные условия по ипотеке, а из-за лишних затрат на жильё денег не хватает на образование;

Накопление становится доминирующей идеей. Погоня за каждой копейкой часто приводит к ухудшению не только характера, но и здоровья.

Видео по теме Видео по теме

Что запомнить

Прежде чем начать планирование и вести семейный бюджет, проанализируйте доходы и расходы на предмет их целесообразности и стоимости, попробуйте рассчитать бюджет своей семьи на месяц.

При ведении бюджета подробно расписывайте статьи расходов, чтобы иметь возможность учесть все возможные траты. Это позволит понять, где был перерасход или экономия.

Даже при скромном бюджете заведите статью расходов «Накопления»

Важно иметь цель, сформировать привычку и не расходовать эту статью на текущие нужды.

При внесении в бюджет новой статьи расходов правильно оценивайте ее стоимость: будут ли сопутствующие расходы, возможно ли распределение оплаты на несколько периодов.

Незапланированные доходы не нужно учитывать в текущем периоде, бюджет на который уже сформирован. «Лишние» деньги лучше переносить на следующий период.

В тему:

️ Годовой бюджет семьи в Excel от MoneyPapa ️ Список доходов и расходов для Семейного Бюджета ️ Правило «20/30/50» для тех, кому лень вести бюджет! ️ Как разговаривать с супругом о деньгах и не убить друг друга?

Список всех подкастов — здесь Спасибо, что смотрите и слушаете MoneyPapa!

Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

подпишитесь на мои новости здесь подпишитесь на меня на ютубе, в телеграм и во поставьте лайк и напишите комментарий под любым постом

здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

А я желаю Вам благополучия в финансах, в семье и по жизни! Тимур Мазаев, он же MoneyPapa

ADD_THIS_TEXT

Плановая экономика

Когда мы думаем о том, как потратить заработанное и как научиться распределять финансы между днем сегодняшним и завтрашним, стоит задуматься о том, что мы не можем позволить себе все из того, что нам хотелось бы. Просто потому, что на все никогда не хватит денег.

Нужно понять, что нам действительно нужно, а что мы хотим приобрести только для того, чтобы не отличаться от соседа по даче или коллеги по работе.

Нужно выбирать. И делать это правильно. Если заблаговременно и обдуманно подойти к осуществлению своих планов, заранее все спланировать, можно решить самые неподъемные финансовые задачи.

А сделать это позволит управляемый и разумный бюджет

При этом нужно не просто фиксировать расходы и доходы, но, что не менее важно, ставить перед собой цели и формировать накопления для их осуществления

После того, как мы выяснили, сколько средств в месяц нам необходимо для поддержания привычного образа жизни, оставшуюся сумму полученного дохода можно поделить на несколько частей:

- Создание резервного фонда (на непредвиденные ситуации и на случай, когда не предполагается поступление доходов вовсе или поступление в ограниченном количестве). При нерегулярном доходе эта «подушка безопасности» крайне необходима. Идеально, если накопленных средств хватит хотя бы на полгода. Начните откладывать каждый месяц определенный процент от заработанных средств, и уже через некоторое время определенная сумма будет вам гарантирована.

- Достижение среднесрочных целей (например, отдых на море, покупка дачи, машины). После формирования резервного фонда, часть накопленных средств можно аккумулировать на счете и впоследствии потратить на крупные покупки или хороший отдых.

- Долгосрочные цели (образование детей, покупка квартиры, накопления на пенсию). Эту часть можно пополнять ежемесячно при стабильном доходе или положить один раз сумму, равную сумме, вложенной за 12 месяцев, если доход поступает неравномерно.

Для работы фрилансера, даже успешного, характерно непостоянство доходов. Один месяц можно заработать очень хорошо, в другой – не получить ничего. И все, что было отложено в хорошие времена, может быть потрачено в безденежные периоды.

Есть способ превратить нерегулярные доходы в регулярные: все заработанные деньги переводить на счет и ежемесячно снимать столько, сколько требуется на текущие расчеты. В месяцы с большим заработком остатки средств будут оставаться на счетах, а в менее доходные месяцы будет тратиться практически весь заработок.

Финансовое планирование

Любое планирование — это существенная составляющая успеха в любой сфере жизни, т.к. позволяет не только разделить процесс достижения цели на несколько важных этапов, но и увидеть новые возможности. Финансовое планирование – залог материального благополучия, наличия «подушки безопасности» в непредвиденных жизненных ситуациях, возможность достичь многих материальных целей, и даже стать финансово независимым человеком.

Финансовые (и любые другие) планы подразделяются, как правило, на краткосрочные (до 1 года), среднесрочные (от 1 года до 3 лет) и долгосрочные (от 3 лет и более). Соответственно, и планировать нужно по нарастающей. Во-первых, достижение целей – это процесс поэтапный, в котором реализация среднесрочных или долгосрочных планов может зависеть от краткосрочных или среднесрочных. И, во-вторых, всегда существует определённый рубеж, преодолеть который в настоящее время мы не можем. К тому же, имеют место быть некоторые обстоятельства, повлиять на которые невозможно (инфляция, внезапное сокращение на работе, непредвиденные необходимые траты и т.п.).

Чтобы иметь возможность быть готовым, если уж не ко всему, то ко многому, нужно иметь чёткое представление о том, что вы будете делать в той или иной ситуации, а также разработать свою стратегию по достижению целей. Всё это и включает в себя финансовое планирование.

Лучшим временем для приведения в порядок своего бюджета и планирования является начало года. Но, конечно же, ждать его наступления ни в коем случае не нужно. Приступайте к делу сразу же: определяйте свои цели, просчитывайте действия, ищите новые возможности и варианты. Это станет вашим первым шагом к процветанию и финансовому благополучию.

Заключая, лишь хочется добавить, что всегда нужно помнить о том, что грамотное отношение к своему бюджету должно стать частью образа жизни, стимулом к профессиональному, карьерному и личностному росту; навыком, который сделает достаток вашим верным спутником и гарантом уверенности в любой жизненной ситуации. Об этом говорят все успешные, обеспеченные и финансово независимые люди. И чтобы стать одним из них, нужно наконец-то заняться своим личным бюджетом. И мы желаем вам в этом скорейших успехов и удачи!

А знаете ли вы ещё какие-нибудь эффективные способы ведения личного бюджета? Мы будем рады вашим рекомендациям, советам и комментариям!

Ошибки планирования

К типичным ошибка планирования личного бюджета можно отнести следующее:

- Отсутствие финансовых целей.

- Занижение личных расходов или завышение доходов.

- Отсутствие учета внеплановых затрат.

- Бюджет не отражает реальной картины потребления.

- Слишком жесткий план.

- Отсутствие «финансовой подушки».

Необходимо помнить, что ведение домашней бухгалтерии преследует какие-то конкретные финансовые цели, например, требуется накопить на автомобиль, выплатить досрочно ипотеку и т.п.

Занижать (идеализировать) расходную часть бюджета не следует – нужно всегда оставлять некую погрешность, например, 10% от запланированного. Это касается и доходной части.

Внеплановые расходы будут всегда – внезапная поломка техники, срочная поездка или подарок и т.д. Лучше заложить 5-10 тыс. рублей в месяц на подобные ситуации.

Некоторые люди слишком спешат и формируют бюджет, который не соотносится с реальным потреблением. Необходимо сначала собрать статистику, а потом на ее основе планировать. Сначала учет денежных средств можно вести хоть в тетради, записывая финансовые операции от руки – главное сформировать реальную финансовую картину и собрать статистику.

Жестко ограничивать свое потребление тоже нежелательно, потому что это ведет к депрессии и упадку сил. Если доходы позволяют, то не стоит сильно экономить на отдыхе и развлечениях.

Финансовая подушка нужна всем. Когда у вас в запасе есть сумма, эквивалентная доходу за 2-3 месяца, то с таким запасом чувствуешь себя более уверенным в завтрашнем дне.

На чем не стоит экономить деньги?

На качественных продуктах. Это может отразиться на здоровье. Не всегда цена товара определяет качество

Обращайте внимание на состав и его натуральность.

На здоровье. Регулярно проходите осмотры

Не откладывайте визит к стоматологу.

На качественной одежде. Здесь действует принцип «скупой платит дважды».

На отдыхе. Нужно проводить его качественно, чтобы восстанавливать силы.

Повышение профессионального уровня. Освоение новых знаний и навыков – это залог вашей востребованности в будущем.

Решив написать эту статью о том, как начать экономить семейный бюджет, мы не хотим говорить, что нужна жесточайшая оптимизация всего и вся

Важно рационально использовать финансы и контролировать расходы, учиться правильно вести свои финансы. Иногда можно себя баловать и поощрять

Покупайте подарочки и вещи, которые будут радовать, но в меру и без ущерба для своего благосостояния. Это должен быть заслуженный подарок. За то, что мы работали над собой и добились некоторых результатов.

Покупайте подарки родным и близким, получайте взамен заряд позитива, восторга и любви. И помните: все должно быть в меру.

Рекомендуем

Подводные камни в договоре: какие ошибки могут дорого обойтись?

Клиент предлагает заключить договор. Вы рады: в теории документ защитит интересы обеих сторон. На практике бывает по-разному. В договоре могут …

Ипотека без первоначального взноса: что нужно знать, прежде чем брать?

Многие люди желают приобрести свое жилье, считая, что арендовать квартиру невыгодно. Однако в последнее время набирает обороты опасная тенденция – …

Совместный бюджет

Все деньги, заработанные супругами, общие. Муж и жена складывают заработанное на общий счёт (в сейф, конверт, коробку) вне зависимости от заработка. При необходимости каждый берёт из общей копилки.

Как вести семейный бюджет. Фото: foto-na-telefon.ru

Супруги устанавливают правила расходования денег из общего бюджета: нужно ли согласовывать крупные траты, что считается крупными тратами, можно ли из общих денег давать в долг друзьям и родственникам, помогать родителям, приютам и детдомам, есть ли лимит на личные расходы.

При таком типе семейного бюджета нет понятия «твоё» и «моё», есть только «наше».

Плюсы:

- Доверие. Каждый понимает, сколько зарабатывает супруг, сколько куда тратит.

- Ответственность. Когда надо отвечать за расходы перед партнёром, лишний раз не станешь делать дорогие спонтанные покупки.

- Есть представление о финансовых возможностях семьи, поэтому легко планировать крупные покупки или долгосрочные накопления.

- Если есть перекос в доходах, например, один супруг не зарабатывает, то он не чувствует себя ущемлённым.

Минусы:

- Нужны чёткие договорённости и планирование, чтобы не уйти в минус.

- Вероятны конфликты, если один супруг не согласен с расходами другого.

Как сделать ведение совместного бюджета комфортным:

Важно договариваться и устанавливать правила. Без этого легко сделать бюджет дефицитным и поругаться

- Собирайте регулярные семейные советы по поводу финансов. Особенно если предстоят большие траты: ремонт, сезонная покупка одежды, отпуск и т. д.

- Ведите бюджет в таблице или приложении, чтобы понимать, куда уходят деньги и на чём можно сэкономить.

- Установите лимиты расходов на «капризы» и «удовольствия», чтобы не оказалось, что кто-то проел все деньги на тортиках.

- Кого-то одного назначьте ответственным за бюджет.

Совместный бюджет хорошо вписывается в жизнь семьи, где есть дети, поскольку очень много совместных расходов. Также совместный бюджет не будет обузой для пар, которые хорошо знают друг друга, долго живут вместе или изначально склонны к одной модели финансового поведения. Если же один любит обедать в ресторанах, а другой жалеет денег даже на чашку кофе, то неизбежны конфликты.

Финансовый совет от «Выберу.ру». Технически совместный бюджет удобно организовать через семейные счета. Это особый вид банковских счетов, которые открываются сразу на несколько человек. Каждый из них получает свою карту и доступ к приложению. Удобно, что владельцев у счёта два, а не один, как это происходит с выпуском дополнительной карты. Можно установить лимиты расходов на каждого: в равных долях или пропорционально внесённым средствам. Система особенно хороша для тех, кто живёт без официальной регистрации брака. После ссоры можно легко забрать свои деньги — по счёту видно, кто сколько внёс. Совместные счета, их ещё называют семейными, есть не везде. Открыть счёт на двоих можно в Альфа-банке, Райффайзене, ВТБ.

Деньги — индикатор отношений

Анна, почему одни пары ведут общий бюджет, а другие, даже прожив много лет вместе, раздельный?

Анна Хныкина: У всех разные отношения, разное воспитание — в этом нет ничего странного. Но в целом выбранная форма бюджета говорит о том, насколько вы умеете существовать вместе со своим партнером. Деньги — индикатор отношений, который показывает способность людей договариваться между собой. Пары, которые ведут общий бюджет, хорошо справляются с этой задачей. А те, кто, прожил под одной крышей много лет и при этом все же выбирает раздельный бюджет — или не взяли в руки ответственность за порядок в отношениях или просто выбрали независимую форму взаимоотношений.

— Означает ли это, что раздельный бюджет говорит об отсутствии любви?

— В первую очередь это означает, что между людьми сложились партнерские отношения. У каждого есть свое личное мнение. Никто не несет ответственности за другого. Каждый сам за себя. Здесь действительно нет любви, но только в привычном, созависимом понимании. Есть другая любовь — с уважением к границам друг друга.

— Стоит ли насторожиться, если партнер предлагает вести раздельный бюджет?

— Скорее, надо принять это к сведению. Когда любимый мужчина делает вам такое предложение, это значит, что он не хочет нести ответственность за вас, не хочет доминировать в паре. Ему комфортней, если женщина сама отвечает за себя.

Когда женщина делает такое предложение, это означает, что она так же не готова взваливать на свои плечи ответственность за мужчину. А еще она не хочет, чтобы он над ней доминировал. Ей удобней самой принимать решения и не быть никому обязанной.

— На каком этапе отношений лучше обговорить денежный вопрос с партнером и выбрать, как вы будете вести бюджет?

— Конечно, лучше сделать это в начале отношений, когда появляется совместное хозяйство. Кроме того, я бы посоветовала правильно использовать любимый всеми женщинами конфетно-букетный период. Это идеальное время для того, чтобы понять, каковы ваши ожидания от жизни. Что вы любите: ночевать в палатке или фешенебельном отеле, смотреть на природу или посещать выставки и т.д. Это разные бюджетные истории

Важно знать совпадают или не совпадают ваши вкусы с партнером. Если нет, то не питайте иллюзий, что вы сможете построить долгосрочные, счастливые отношения

— Если люди не успели обговорить материальный вопрос до того, как стали жить вместе, реально ли исправить в ситуацию?

— Конечно. Это как нельзя лучше иллюстрирует история государств. Они могут воевать, не понимать друг друга, но рано или поздно сядут за стол переговоров, чтобы определить границы и решить проблемные вопросы. Договориться можно всегда. Вопрос лишь в том, захочет ли другая сторона, привыкнув к определенному порядку, что-то менять?

Учет доходов и расходов

С чего начать? Прежде всего, с понимания того, что, сколько бы много мы ни зарабатывали, денег никогда не будет хватать, если не взять под контроль свои финансы. Хотя трудно не согласиться и с тем фактом, что когда не знаешь, что ждет тебя завтра из-за отсутствия стабильного дохода, планировать бюджет сложно. Но возможно.

В планировании личного бюджета важно учитывать две составляющие: суммирование всех доходов и четкое представление о своих расходах. Если вы относитесь к категории лиц, самостоятельно обеспечивающих себя работой, естественно, вы не можете знать наперед свой ежегодный и ежемесячный доход

Если вы относитесь к категории лиц, самостоятельно обеспечивающих себя работой, естественно, вы не можете знать наперед свой ежегодный и ежемесячный доход.

Эту проблему можно решить, если на протяжении нескольких месяцев (например, при работах, не зависящих от сезона – 3 месяца, при сезонных работах – это будет среднегодовой заработок) фиксировать общую сумму ежемесячного дохода. А затем, используя полученные статистические данные, высчитать средний уровень заработка и при планировании расходов и доходов ориентироваться на него.

При таком способе расчета есть вероятность, что вам не хватит денег, если в каком-то месяце заработаете меньше среднемесячного уровня. Для этой ситуации необходимо создать накопления из излишков доходов за другие месяцы.

Есть и другой вариант – планировать расходы, исходя из самого маленького заработка, который выявлен во время анализа поступающих доходов за определенный период. Излишки средств от дохода, превышающего этот минимум, разумно отложить на будущее.

Но можно пойти от обратного, то есть от расходов.

Для начала преодолеем в себе (если в этом есть необходимость) пренебрежительное отношение к учету средств и планированию финансов.

Многие из нас живут, руководствуясь привычными стереотипами, вроде того, что учет расходов и доходов – это занятие не для меня. На это требуется время, которого всегда не хватает. Денег мало, а потому лучше жить, не задумываясь и не напрягаясь, сегодняшним днем. Что будет потом, туманно и неизвестно. Как экономить, если на еду даже не хватает. И совсем смешные отговорки – стыдно брать чеки в магазине из-за боязни прослыть жмотом, считающим каждую копейку.

На самом деле, совсем не стыдно и не сложно, а для многих это занятие со временем становится делом привычки. Но какое-то время придется потратить.

При помощи простых арифметических действий подсчитываем расходы на обязательные траты, которые мы делаем ежемесячно, и выясняем, какая минимальная сумма нам для этого необходима и сколько необходимо зарабатывать, чтобы не уйти в минус.

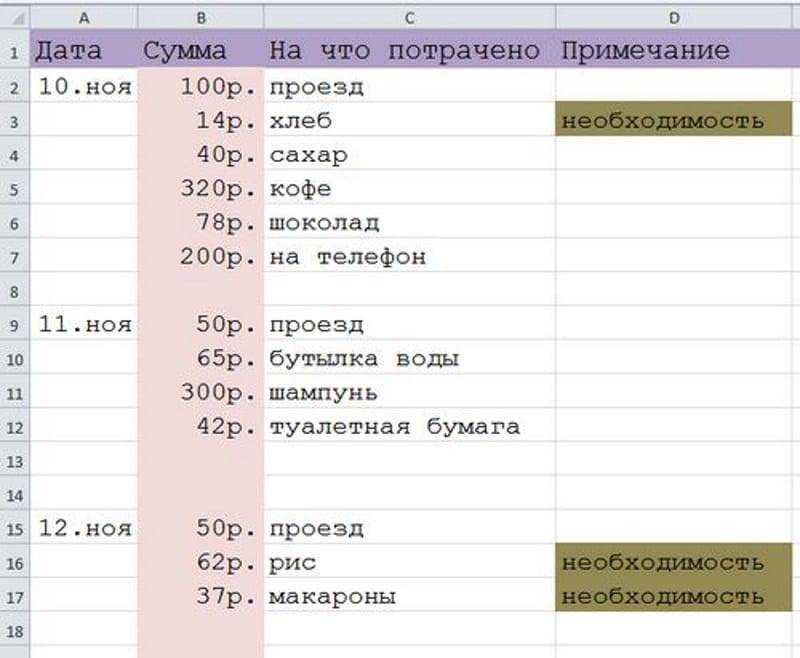

Для этого некоторое время (я это делала в течение полугода, но можно ограничиться и парой-тройкой месяцев), воспользовавшись одной из программ по ведению домашнего бюджета и учета финансов, таблицей Excel или обычной тетрадкой, отслеживаем свои доходы и расходы. Таких сервисов и программ в интернете в избытке. Нужно выбрать то, что больше подходит именно вам и с чем понятнее и приятнее работать.

Смысл этой работы:

- Вы сможете понять, сколько денег остается после текущих расходов и удовлетворения насущных потребностей в месяц (год)

- Рассчитать сколько вам потребуется денег, скажем, на месяц, полгода, год, и распределять заработанные деньги с учетом безденежных месяцев, временной нетрудоспособности, отсутствия заказов и т.д.

- Вы всегда будете знать, на что потратили свои деньги

- Поймете, как отделить полезные траты от бесполезных.

Проанализировав результаты нескольких месяцев, станет ясно, какова же базовая сумма, которая необходима нам для жизни ежемесячно. Можно установить некий минимум, условно говоря, ежемесячную зарплату, которую мы будем платить в любой, даже самый неудачный и недоходный месяц, сами себе.

При этом контроль над своими расходами вовсе не означает, что мы будем ограничивать себя и своих родных в средствах и вести полунищенское существование. Контроль необходим для того, чтобы понять, куда так стремительно утекают наши денежки и как их более эффективно перераспределить, чтобы найти средства для достижения более важных целей.

В чем разница между общим и раздельным бюджетом

Общий бюджет – это совокупность доходов мужчины и женщины, которые проживают на одной жилплощади, пользуются всеми удобствами и питаются совместно. Значительные покупки, отпуск, ипотеки, кредиты также совершаются и оформляются при обоюдном финансовом участии. Это следует сразу оговорить, чтобы потом не путаться с понятиями.

Многие пары полагают, что у них – общий бюджет, тогда как на самом деле он раздельный. Главная отличительная черта общего бюджета – все деньги, зарплата, премия, помощь мамы, детское пособие – складываются в общий котел. А затем распределяются на семейном совете. В чем преимущества такого способа ведения хозяйства:

Абсолютная прозрачность – каждый знает, сколько зарабатывает другой, и понимает, на что можно рассчитывать сегодня, завтра, через год

Экономность – практика показывает, что сделать солидные покупки и выплатить кредиты получается быстрее и проще, когда ежемесячно на руках есть крупная сумма средств и ее можно распределить по важности. Это, скорее, из области, как лучше тратить семейный бюджет, но тоже касается темы, общий он или раздельный

Надежность – если у одного из партнеров возникли форс-мажорные обстоятельства, он всегда может рассчитывать на экстренную помощь из общего семейного бюджета. Это как-то успокаивает и вдохновляет.

Однако есть и свои жирные минусы проживания вскладчину. Первое, что включается – чисто мужские и женские подозрения, что у партнера где-то есть заначка. Что он врет. Что он не отдает все в общий котел. А это повод для конфликта. Чем еще может быть опасен общий семейный бюджет, особенно если пара молодая и еще не притерлась друг к другу, привыкла идти в выяснении отношений на максимум:

- Осуждение родителей и знакомых. Мамы, папы, крестные, коллеги и лучшие друзья детства – все они желают нам добра, безусловно. Но почему-то очень любят с этакой всезнающей ухмылочкой заявить, что общий семейный бюджет – положение только для одной, доверчивой и не самой умной стороны. А другая, кстати, была замечена вчера в автосалоне за выбором новой резины на ЕГО машину. А у вас маникюр уже вторую неделю облезший, вот так-то. Все это нервирует.

- Урезание личных нужд и желаний. Рано или поздно каждого, даже самого хорошего семьянина захлестывает ностальгия по тем счастливым временам, когда можно было месяц посидеть на одних пельменях (гречке, овсянке, без пива, без сигарет, без такси и клубов) и купить себе новый гаджет или лабутены, как у Меган Маркл. Можно и сейчас повторить «подвиг». Но вот согласится ли вторая половина ради дорогостоящего приобретения сидеть месяц на пельменях, гречке и т. д.?

- Доминирование того, кто получает больше. Все дамы согласны с тем, что мужчина должен зарабатывать больше. Но категорически против, чтобы тот, кто обеспечивает 70, 80 и даже 95% общего семейного бюджета на столько же процентов им распоряжался. Есть и другая проблема: тот, кто зарабатывает больше, зачастую должен проявлять очень много такта, чтобы тот, кто как бы на содержании, не чувствовал себя «купленной вещью».

Тут урегулировать все не так просто, и не сразу получается найти желанный баланс. Особенно с учетом тренда на равноправие и женскую независимость, культ тотального отхождения от стереотипов и так далее.

Что делать?

- Если вам очень хочется работать, придется разговаривать с мужем, заверив его, что с новой работой коренным образом ничего не изменится, а, наоборот, некоторые моменты будет проще осуществить. И не забываем конкретику: например, предложения, как сохранить тот же домашний комфорт (все прибирают сами за собой, или приглашаем домработницу) или как вам, работающим, будет намного быстрее набрать нужную сумму на ремонт.

- Рассказать, как важна для вас самореализация, какую пользу она принесет («Я буду добрее / веселее / буду меньше болеть / будем покупать вкусняшки, какие себе сейчас не позволяем»).